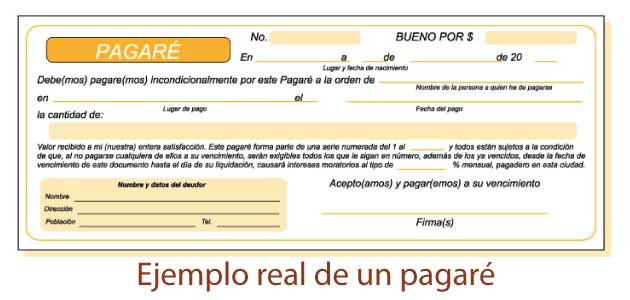

El pagaré es un título de crédito utilizado como medio de pago por el que una persona -librador o firmante- se compromete a pagar a otra -tenedor-, o a su orden, una cantidad de dinero en una fecha y un lugar determinados.

Cuando está asociado a una operación comercial, el carácter de este documento es similar al de una letra de cambio, ya que comparte con ella una regulación jurídica muy similar. Pero la diferencia con la letra es que en el pagaré coinciden las figuras del librador y el librado, y no existe un modelo oficial para él, aunque sí existe un modelo normalizado de pagaré de cuenta corriente que se utiliza en el ámbito bancario, válido para las entidades financieras españolas. Este tipo de pagaré es el que proporcionan las entidades de crédito a sus clientes en forma de talonarios o en papel continuo.

También puede hacer referencia a una promesa de pago emitida al descuento por una empresa, y también a una obligación o bono de características especiales en cuanto a su vencimiento, restricciones a los tenedores, interés variable, etc.

Para que sirve un pagaré

El pagaré se utiliza entre empresas mercantiles y profesionales como una herramienta que contiene una promesa de pago a futuro. Para el emisor de la deuda supone una buena manera de aplazar sus pagos, ya que le permite ajustarlos a su disponibilidad económica dependiendo del momento. Por lo tanto, se convierte en un instrumento de inversión financiera que las compañías utilizan para recibir financiación de inversores particulares sin tener que acudir a préstamos de la banca.

Comúnmente se le llama pagaré de empresa o pagaré corporativo.

Para el acreedor o beneficiario, también es un documento que posee unas ventajas indiscutibles relacionadas con la ejecutividad en la reclamación de su pago. Aunque el uso generalizado y sencillo de los pagarés es para realizar transacciones comerciales, también son utilizados para garantizar la mercancía, e incluso en disputas judiciales, como garantía de reparación de daños.

Además, continuamente son utilizados para cerrar tratos donde tienen la función de garantía, e imitan la función del aval o del fiador, sobre todo en algunos contratos de alquiler.

Dentro de los usos de este documento de crédito, encontramos asociado un servicio financiero cada vez más utilizado por las empresas que es el descuento de pagarés. Mediante esta operación, una persona puede anticipar el cobro de los mismos sin tener que esperar a la fecha de vencimiento. Junto con el factoring y el confirming es uno de los servicios financieros alternativos más utilizados.

Pagaré a la orden y pagaré no a la orden

Uno de los documentos mercantiles más utilizado tanto por particulares como por empresas es el pagaré, el cual como se ha indicado en otras ocasiones, es un documento donde una persona se compromete con otra a pagarle una determinada cantidad de dinero en el plazo estimulado en el mismo documento. Al ser un documento común en el mundo de la empresa, es importante conocer cuáles son sus características, limitaciones y en particular entender las diferencias que existen entre un pagaré a la orden y un pagaré no a la orden.

A continuación les compartimos todo lo relacionado con cada uno de los pagarés para tener una idea más clara de cuál corresponde a una determinada situación en específico.

Qué es el pagaré a la orden

Hablemos primero del pagaré a la orden; este tipo de documento es aquel mediante el cual una persona se compromete a liquidar una cantidad de dinero determinada en el mismo pagaré a favor de una persona que claramente se especifica en el documento.

También puede ser una persona que, a través de sucesivos endosos de pagaré, sea la última titular del pagaré. Para ser un poco más específicos, el pagaré a la orden es todo aquel documento en el que no aparece el texto “No a la orden”.

También es importante señalar que la transmisión a través del endoso se lleva a cabo firmando sobre el dorso del pagaré y entregándolo al endosatario, quien a su vez es quien tendrá todos los derechos sobre dicho pagaré. Otro aspecto relevante que distingue a los pagarés a la orden tiene que ver con el Impuesto de Actos Jurídicos Documentados, usualmente conocido como “los timbres”. De acuerdo con lo indicado en el artículo 76.3 del reglamento del IAJD es obligación pagar impuesto por este tipo de pagarés o incluso los pagarés nominativos que no incluyen la cláusula “No a la orden”.

La razón de esto es que cumplen con la función de giro, independientemente de si se negocian o no con un banco, incluso si únicamente son entregados a la entidad como trámite administrativo de cobro ya que este proceso no modifica el carácter del documento de tal manera que se tienen que ajustar a las normativas del IAJD.

Pagaré no a la orden

En este caso se trata de un tipo de pagaré en el que se impide la transmisión a terceros por endoso de pagaré de tal manera que únicamente puede ser transmisible mediante cesión de crédito. Como sabemos, en los pagarés a la orden, los derechos se transmiten por endoso y simplemente con la firma del endosante ya sea el beneficiario inicial o el endosatario anterior. Sin embargo, en los pagarés no a la orden, la cesión a un tercero debe notificarse al firmante del efecto de una manera inmediata ya sea de forma notarial o a través de burofax.

El motivo de esto es porque mientras que no se sea notificada la cesión, el deudor puede pagar a su primitivo acreedor con lo cual queda liberado de pagar al nuevo cesionario. Ahora bien, si una vez que es notificada la cesión del pagaré no a la orden, el deudor no manifiesta de forma inmediata y expresa, su oposición a la cesión, se da por hecho su consentimiento de tal manera que se verá obligado a pagar al nuevo acreedor a partir de la fecha en que se recibe la notificación, incluso sin considerar válidos los pagos que pudiese realizar al antiguo acreedor.

Esta es una de las principales razones por las que los bancos y otras entidades financieras no abonan el importe del descuento de un pagaré no a la orden hasta en tanto no tengan la confirmación de que el firmante ya está enterado de la cesión. Con esto se evita el riesgo de que el emisor del pagaré pueda desatenderse de su obligación pagándolo antes de enterarse de la cesión.

Procedimiento de cesión a un tercero pagaré no a la orden

El procedimiento que se sigue para la cesión a un tercero de un pagaré no a la orden es en realidad muy sencillo ya que solo consiste de dos pasos.

- Primero se debe notificar al firmante del efecto inmediatamente ya sea a través de un burofax o mediante notario.

- En caso de que el deudor no se oponga a la cesión, se asume su consentimiento y queda obligado a liquidar la cantidad estipulada al cesionario.

También decir que mientras que no sea notificado de la cesión, el deudor puede pagar al primer acreedor sin estar obligado a pagar al nuevo acreedor. Hay entidades donde se pueden descontar pagarés no a la orden de una forma rápida, sin embargo siempre se confirma previamente con la persona que emite el pagaré su consentimiento en la cesión.

Pagaré al portador: qué es y condiciones

Aunque suele ser bastante común que se emitan pagarés al portador con la intención de realizar pagos, la realidad es que un pagaré jamás debe ser emitido al portador, tal como se establece en la Ley Cambiaria, en donde se indica que el pagaré tiene que ser siempre un pagaré nominativo.

En consecuencia, nunca debe emitirse un pagaré al portador ya que es considerado como un tipo de pagos opacos. Los pagarés nominativos dejaron de tener esta condición hace mucho tiempo debido a que la normativa de los bancos en cuanto al blanqueo de dinero y la evasión de los capitales se ha vuelto mucho más estricta en cuanto al control de los movimientos y las transferencias de dinero mediante pagarés al portador tal como se hace con los movimientos en efectivo debido a que existen condiciones estrictas que identifican los pagarés en efectivo.

Qué conlleva el pagaré al portador

Una de las primeras cosas que se deben saber es que un pagaré al portador no tiene porque significar dinero sucio. Para dejar más claro este aspecto, el pago en efectivo se toma como bueno con un mero en efectivo y no es por defecto dinero sucio negro.

Si un pagaré al portador es ingresado en una cuenta corriente y se hace efectivo, entonces se presenta una trazabilidad directa del pagaré y en consecuencia, no es un pago opaco hacia hacienda. A pesar de esto, hay determinados límites de pagos con pagarés al portador que, aunque estos se hagan efectivos a través de ventanilla y sin que existe un ingreso a cuenta como tal, son completamente rastreables en el momento de determinar la identidad de la persona que los ha cobrado.

En cuanto a los límites que se establecen con la intención de determinar la trazabilidad de un cheque, estos se derivan de la legislación vigente en cuanto a la prevención del fraude, así como del blanqueo de capitales.

Requisitos pagaré al portador para evitar el blanqueo de capitales:

- Los pagarés deberán firmarse en la parte posterior y además será necesario presentar una identificación como el DNI, el NIE o un pasaporte en caso de que la cantidad este por encima de los 3.000€.

- No solo eso, en caso de que la transferencia de dinero este por encima de los 100.000€, el banco igualmente estará obligado a presentar la declaración de transferencia de dinero de forma oportuna.

- Cuando se trate de cantidades inferiores, el banco o la entidad financiera, tendrá el derecho de exigir la identificación al tenedor del pagaré cuando se considera que hay indicios de un posible fraude fiscal, un blanqueo de capital o que simplemente se sospeche de la legitimidad del pagaré.

- Cuando se trata de un pagaré al portador que supera la cantidad de 3 mil euros, entonces este pasa a considerarse como un pago nominativo por la propia normativa del banco de identificación del titular de cobro, ya sea que esto se realice a través de la ventanilla o en su caso a través de un abono en cuenta.

- También hay que decir que cualquier pagaré al portador puede ser cobrado por cualquier persona, sin embargo cuando se trata de un pagaré nominativo solamente se pueden cobrar por aquella persona que figure en el mismo previa presentación del DNI.

En términos generales, lo más recomendable es que se utilicen los pagarés nominativos ya que estos son mucho más seguros que los pagarés al portador. En última instancia se le puede pedir a la persona que lo emite que pague mediante transferencia bancaria a la cuenta personal para evitarse cualquier tipo de inconvenientes con respecto al pagará al portador.

Pagaré conformado

Ahora bien, para hacer frente a los retrasos que no terminan por parte de algunas entidades al momento de pagar, hay varias fórmulas o exigencias de cobro que se pueden utilizar con la intención de aportar garantías. En este caso nos estamos refiriendo al pagaré conformado, unos mecanismos que se le considera como la madre de todos los métodos eficientes para asegurar el cobro.

A continuación les hablamos un poco más acerca de lo que es el pagaré conformado y de por qué conviene utilizarlo incluso más que el pagaré tradicional. Primero debemos dejar claro que en España y en otros países, es costumbre saltarse los periodos de pago que establece la ley. Por esta razón es que es indispensable que se conozcan las diferentes fórmulas que existen para asegurarse de que si se va a cobrar.

Es importante saber que en el área de los autónomos y de acuerdo con los datos que ofrece el observatorio de trabajo autónomo, las administraciones públicas pueden llegar a tardar como media hasta 90 días, en tanto que cuando se trata de entidades privadas, aquí el tiempo de retraso puede alcanzar los 84 días.

Esta problemática es todavía mayor cuando se considera que la ley establece que todas las entidades públicas no pueden abonar una factura con más de 60 días de retraso. Esto quiere decir que las administraciones públicas se saltan la ley por dos meses, mientras que las entidades privadas lo hacen hasta en más de tres semanas.

¿Cómo ayuda un pagaré confirmado?

Hablando en concreto del pagaré confirmado, primero hay que decir que se trata de una excelente opción debido a que es una modalidad de pago en la que se certifica que la persona que está emitiendo dicho documento, tienen fondos en su cuenta bancaria.

Pagaré conformado vs pagaré tradicional

Si lo comparamos con un pagaré tradicional, encontramos que en este caso su principal diferencia es precisamente la dicha comprobación de que la persona tiene liquidez financiera. También es importante mencionar que una empresa que emite un pagaré, en realidad está transmitiendo a su proveedor una intención de abonar la cantidad que se especifica por concepto de su trabajo en un momento dado. En consecuencia, se determina una fecha exacta para el pago, así como para el cobro de una factura o trabajo ya realizado.

No solo eso, el pagaré conformado también aporta mucha más seguridad que un pagaré tradicional debido a que existe de por medio un árbitro que tiene la función de comprobar que en la cuenta bancaria existe realmente la cantidad de dinero que se especifica en el pagaré conformado.

Hablando precisamente de esta figura arbitral, que usualmente es la entidad bancaria donde se encuentra la cuenta bancaria del pagador, se encarga de certificar que en realidad se cuentan con los suficientes fondos como para liquidar el pago correspondiente. Incluso el banco lleva a cabo una anotación por dicha cantidad de tal manera que con ello indica la conformidad del pagaré.

Un punto muy relevante a destacar que los grandes beneficiados de este tipo de pagarés conformados son los autónomos o las empresas que se han encargado de realizar un proyecto determinado debido a que tendrán una confirmación de buena fe por parte del pagador. Además, con ese pagaré conformado, el pagador se compromete a pagar, además de que al mismo tiempo envía un mensaje al proveedor en el sentido de que puede estar tranquilo ya que no solo le está indicando que si le va a pagar, sino que además le demuestra que tienen los suficientes recursos económicos como para liquidar el adeudo.

También es importante mencionar que existe una figura muy similar al pagaré conformado que en este caso lleva el nombre de “Cheque conformado”. Como mencionamos, tiene un efecto muy parecido al pagaré conformado, solo que en este caso se trata de un cheque de cuenta corriente de una entidad o persona que está debidamente garantizado por el banco donde se tiene la cuenta. De esta manera se corrobora que se tienen los fondos suficientes como para liquidar en su totalidad ese cheque.

En conclusión, podemos decir que cuando a alguien le ofrezcan un pagaré conformado o un cheque conformado, debe recibirse con total tranquilidad ya que no solo se trata de una confirmación de pago, es además una comprobación de que en realidad el pago si se llevará a cabo.

Pagaré sin recursos: qué es y qué ventajas tiene

El descuento de pagaré es un proceso por el cual una persona puede acceder a los pagos adeudados por sus clientes de una manera casi instantánea. De esta forma, es una aplicación que está enfocada a que la empresa de esa persona tenga la suficiente liquidez como para desempeñar sin mayor inconveniente sus actividades diarias sin la necesidad de tener que estar esperando a que lleguen las fechas del vencimiento del pagaré. Dentro de todo esto se encuentra lo que se conoce como el pagaré sin recursos, del cual les hablaremos en esta oportunidad para que tengan una idea más precisa acerca de lo que involucra todo esto.

¿En qué consiste el pagaré sin recursos?

Si bien es verdad que una buena parte de los empresarios y dueños de negocios conocen a detalle lo que es un pagaré, es importante recordar que este es un documento mercantil que se puede establecer como una promesa de pago reflejada en un documento. Tal como sucede con los servicios que se consumen y que pueden ser pagados con un cheque, los pagarés pueden ser atendidos de inmediato y además utiliza un formato similar al de los cheques solo que con una fecha de vencimiento posterior. En otras palabras, lo que se hace es diferir el momento de la entrada del dinero al negocio.

Con frecuencia no será posible decidir el modo en el que se quiere recibir el pago ya que esto vendrá impuesto por el cliente y ciertamente se establece con respecto a su propio flujo monetario. La mejor opción en muchos casos es que si no se acepta el medio de pago que el cliente propone, entonces no se lleven a cabo las diferentes ventas. Esto significa que con el descuento de pagarés es posible minimizar el impacto negativo de este aplazamiento. En consecuencia se puede acudir a diferentes entidades con la intención de llevar a cabo esta operación.

Una vez que esta haya sido aceptada, un proceso que normalmente es rápido, en función del tipo de entidad donde se haya realizado la operación. Por lo general no se va a requerir más que de presentar el pagaré, así como las facturas relacionadas. Ahora bien, es importante mencionar que este adelantamiento de dinero tendrá unos costes que estarán en función del tipo de descuento que se aplique, así como de las posibles comisiones. A pesar de esta desventaja, no hay comparación con el costo de solicitar otras medidas que permitan conseguir la liquidez que se requiere, toda vez que tratándose de tiempo y dinero, una línea crediticia o préstamos, sería un camino mucho más caro e incluso puede estar muy lejos de ajustarse a los plazos que la operación de la empresa necesita actualmente.

Es aquí que mediante todas estas operaciones las empresas pueden adquirir la liquidez que tanto necesitan y para el caso en el que se opta por el modo de descuento de pagaré sin recurso minimizando al máximo el riesgo por una cuestión de impagos.

También hay que decir que si las diferentes entidades ofrecen descuentos con recursos, el riesgo de que se presente una situación de impago tiene que ser asumida por la propia empresa.

Por ello, el riesgo general de pago por un pagaré tiene que ser tomado en cuenta sea cual sea la modalidad de cobro que se haya escogido. Esto es porque no únicamente la empresa se enfrenta a la propia deuda por cuestión del impago, sino que además por las comisiones que se generan por un impago de un pagaré con descuento del que la empresa responde y que ha sido impagado, llegando al punto de representar una cantidad lo suficientemente importante.

En estos casos un pagaré sin recursos viene a ser una solución más conveniente, aunque también es importante valorar todas las condiciones asociadas ya que como se sabe, todo tiene su precio y por supuesto la operación de trasladar el riesgo de un impago tiene el suyo.

Ventajas del pagaré sin recursos

Cuando se consigue un pagaré sin recursos, las personas no reciben ningún impagado en sus cuentas, lo que se refleja en una infinidad de ventajas tanto para la persona como para su empresa. Por ejemplo, sí el pagaré sin recursos no es atendido a su vencimiento, el cliente no se ve afectado por esta situación de impago, ya que la empresa de servicios financieros es la que se encarga de asumir el impagado. No solo eso, el cliente escoge, uno por uno, los pagarés a descontar en lugar de tener que relacionar toda la facturación tal y como usualmente exigen las compañías aseguradoras, lo que a su vez se traduce en una importante disminución de costos.

Aunado a esto, un pagaré sin recursos también mejora los ratios del balance en las empresas ya que de forma contable se disminuye el saldo de cliente y en consecuencia también se ven reducidos los plazos de cobro.

Un comentario

Buenas tardes, me ayudo su explicación del pagare, mi duda con base a que determinamos el porcentaje en los intereses moratorios. En que me puedo basar.